اختصاصی پترومتالز: تابلوی بورس ممکن است در لحظات خاصی در نتیجه مانورِ پولِ سرگردان دروغ بگوید، اما در بلندمدت این تابلو تنها حقایق شرکتها را بازگو میکند. کدام نماد زنجیرهی آهن و فولاد بیشترین ثروت را برای سهامداران خود خلق کرده است؟ برای پاسخ به این سوال، اساسیترین کار این است که از سوگیری دوری کنیم و اجازه دهیم تا تابلو خود به حرف آید. ثروتسازترین نماد فولادی ایران عملکردی داشته که با شنیدن گوشههایی از آن قطعاً غافلگیر خواهید شد. این گزارش پترومتالز را تا انتها بخوانید.

مقایسه بازدهی شرکتهای سهامی عام وقتی یک مقایسهی درست و اصولی است که سیکلهای بلندمدت صعودی و نزولی بازار سهام را دربرگیرد. در بازار سهام ایران، یک روند بلندمدت صعودی تقریباً از ابتدای سال 1397 شکل گرفت و این روند تا مرداد سال 1399 ادامه داشت. از مرداد 1399 به بعد نیز بازار بورس وارد یک روند درازمدت نزولی شد. اگر بخواهیم سنجهای برای ثروتآفرینی نمادهای بازار داشته باشیم باید بازدهی آنها را در کل این دوره یعنی از ابتدای سال 1397 تاکنون با هم مقایسه کنیم. در این سیکل طولانیمدتِ حدوداً پنجساله است که عیار شرکتهای سهامی عام مشخص میشود.

در واقع برای پی بردن به این نکته که کدام شرکتها بیشتر منافع سهامداران خود را تأمین کردهاند، باید معیاری عینی داشته باشیم و عینیتر از اعدادِ ابتدا و انتهای سیکلهای بزرگ، معیار دیگری وجود ندارد.

میدکو نمادی با بیشترین ثروتآفرینی در زنجیره آهن و فولاد

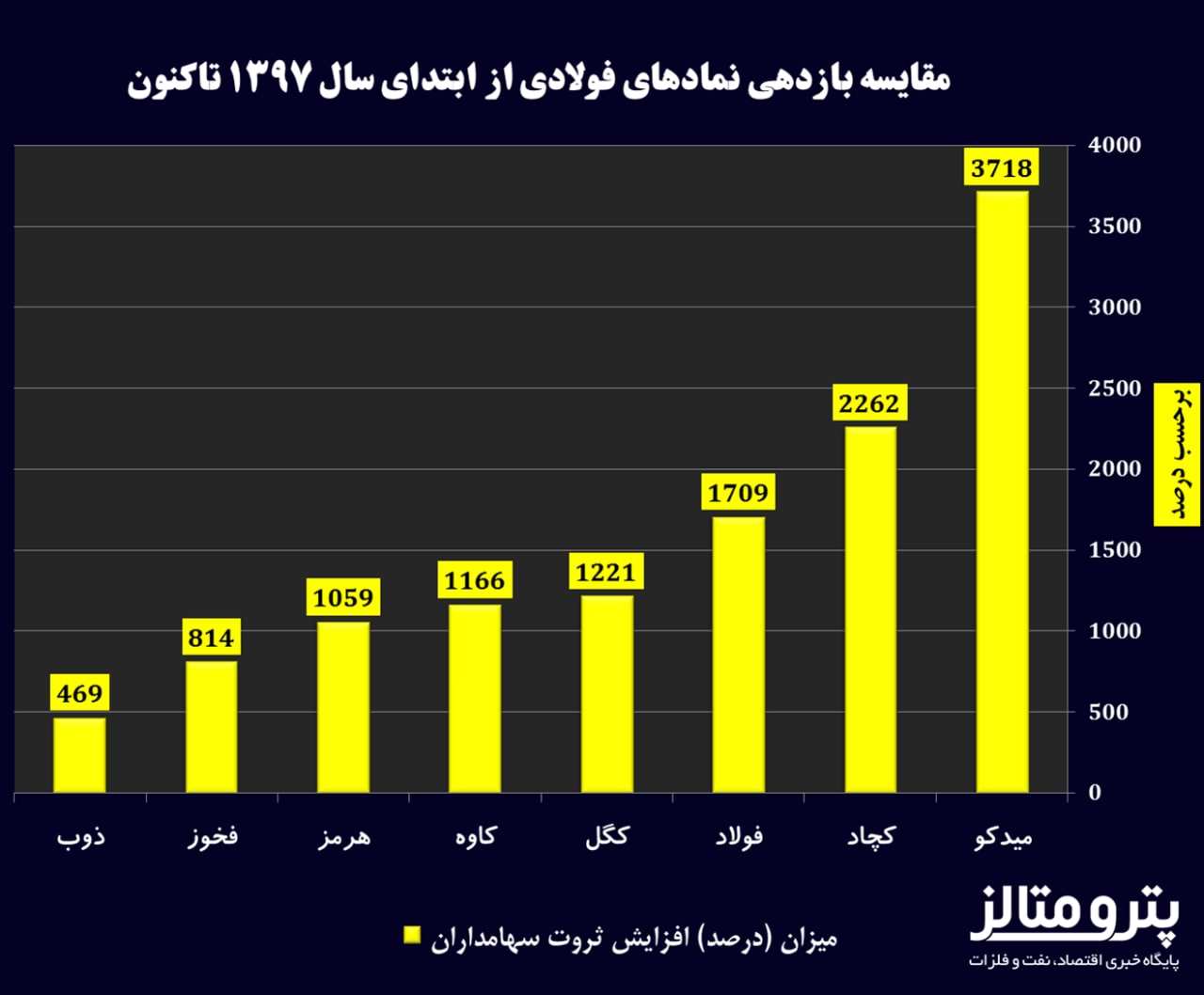

در نمودار زیر بازدهی سهام شرکتهای بزرگ زنجیره آهن و فولاد از ابتدای سال 1397 تا هفته سوم آبانماه 1401 به هم مقایسه شده است. این نمودار، نشان میدهد سهامدارانی که در ابتدای سال 1397، در سهام شرکتهای مختلف سرمایهگذاری کردهاند، چه میزان بازدهی برحسب درصد نصیبشان شده است و در واقع، چه میزان بر ثروتشان افزوده شده است.

همانطور که نمودار فوق نشان میدهد در این سیکل طولانی تقریباً پنجساله، میدکو (هلدینگ توسعه معادن و صنایع معدنی خاورمیانه) با اختلاف زیاد نسبت به رقبا، بالاترین بازدهی را داشته است. بازدهی سرمایهگذاری در سهام میدکو از ابتدای سال 1397 تا هفته سوم آبان 1401، 3718 درصد بوده است؛ در واقع، قیمت تعدیل شده سهام میدکو با احتساب افزایش سرمایه و تقسیم سود نقدی، در این دوره بیش از 38 برابر شده است.

برای اینکه مقایسهی ما معنیدار باشد نیاز به این داریم که بازدهی سرمایهگذاری در سهام را با سنجهای بیرون از بازار بورس نیز بسنجیم. چون فضای اقتصاد کشور در دورهی مورد بررسی، تورمی بوده است، نیاز به این سنجهی غیربورسی بیشتر نیز احساس میشود. با توجه به گره خوردن اقتصاد کشور به نرخ ارز، چه بهتر که این سنجه نرخ دلار باشد. از ابتدای سال 1397 تا هفته سوم آبان 1401، نرخ دلار 624 درصد افزایش یافته و از 4900 تومان به 35500 رسیده است. با توجه به فضای تورمی موجود، میتوان بازدهی در حد افزایش نرخ ارز را حفظ ارزش پول، و نه بازدهی واقعی، قلمداد کرد. در واقع، نمادهایی که کمتر از افزایش نرخ ارز، بازدهی نصیب سهامداران خود کردهاند، در مجموع و توسط بسیاری از سرمایهگذاران بازار سرمایه، نمادهای موفقی محسوب نمیشوند.

مقایسهی بازدهی سهام فولادی با افزایش نرخ ارز به ما میگوید که بسیاری از نمادهای زنجیرهی آهن و فولاد عملکرد موفقی داشتهاند اما در این میان بازدهی میدکو استثنائی بوده است. آیا بازدهی 3718 درصدی میدکو اتفاقی بوده است؟ این سوالی است که پاسخ روشن میطلبد.

رشد در سختترین شرایط

در درازمدت هیچ شعبدهبازیای در کار نیست و تابلوی شرکتهای سهامی عام، واقعیت عملکرد آنها را عیان میسازد. سهامداران، روی تابلوی بورس داوطلبانه و با آزادی کامل، سهام شرکتهای مختلف را میخرند و بازدهی سهام در بلندمدت، نتیجهی یک «رفراندومِ» بسیار طولانیمدت در خصوص رضایت یا عدم رضایت از عملکرد شرکتها است. هر شرکتی که جامعهی سرمایهگذاران، حس کند عملکرد بهتری دارد، سرمایهی بیشتری روی تابلوی بورس روانهی سهام آن شرکت میکند و این امر افزایش قیمت سهام آن در درازمدت را درپی خواهد داشت.

در بازار بورس افزایشهای هیجانی قیمت یک نماد در کوتاهمدت، وقتی که مولفههای بنیادی در کار نباشند، به سقوط آزادهای سریع منجر خواهد شد. در سیکلهای طولانیمدت اما خودِ تابلو بهصورت اتوماتیک، از این صعود و سقوطهای هیجانی فاکتور گرفته است. با این استدلال، پس بازدهی میدکو اتفاقی نیست و نتیجهی عملکرد این شرکت است.

میدکو شرکتی است که در سال 1386 تأسیس شده است و با استانداردهای عمر شرکتهای معدنی و فولادی بزرگ ایران، شرکت جوانی محسوب میشود. از قضا عمدهی فعالیتهای میدکو در دورهای صورت گرفته که کشور تحت شدیدترین تحریمها قرار داشته و بهعنوان مثال، احداث واحدهای فولادسازیِ طرحهای فولادی هشتگانه و البته اجرای برخی طرحهای مهم دیگر، هنوز نیز با تأخیرهای بسیار طولانی روبرو است.

در همین شرایط سخت تحریمی، میدکو عملکردی استثنائی داشته است: در حال حاضر، میدکو با ظرفیت تولید 8 میلیون تن کنسانتره سنگ آهن در سال، سومین تولیدکننده بزرگ کنسانتره پس از گل گهر و چادرملو است و سهم حدوداً 13 درصدی از تولید کنسانتره کشور دارد. ظرفیت تولید گندله میدکو نیز 7.5 میلیون تن در سال است و این شرکت، رتبه سوم واحدهای تولیدکننده بزرگ گندله را در اختیار دارد. ظرفیت تولید آهن اسفنجی در هلدینگ میدکو، 3 میلیون تن است و این هلدینگ چهارمین تولیدکننده بزرگ DRI در کشور است. میدکو دومین تولیدکننده بزرگ فولاد خام در کشور است و با 4.2 میلیون تن ظرفیت فولادسازی، سهم 10.2 درصدی از تولید فولاد کشور در اختیار دارد.

علاوه بر این، حدود 19 درصد لوله مسی کشور، حدود 10 درصد کاتد مس کشور، بیش از 26 درصد کنسانتره زغال سنگ کشور، 40 درصد کک کشور، 33 درصد دولومیت پخته کشور و بیش از 20 درصد آهک پخته کشور در هلدینگ میدکو تولید میشود.

عملیاتهای گسترده و بزرگ معدنی و صنعتی میدکو در اوج تحریمها و در سختترین شرایط توسعهای در کشور روی داده است. هیچ شرکت معدنی و فولادی دیگر در اوج تحریمها، این میزان از رشد و توسعه را تجربه نکرده است و این جنبهای است که میدکو را منحصربهفرد میکند.

از سوی دیگر، در ایران مرتباً بر ضرورت هدایت نقدینگی به سمت تولید تأکید میشود و هر بار اذعان میشود که در این راه شکست خوردهایم. حتی گفته میشود که برخی بانکها و موسسات اعتباری در سنوات گذشته، سپردههای جذب شده از مردم را به کانالهایی نظیر سفتهبازی در بازار مسکن و افزایش قیمت مِلک، سوق دادهاند. از این حیث نیز میدکو استثنائی است؛ سپردههای سرمایهگذاران در میدکو اساساً در فعالیتهای تولیدی ثروتساز و اشتغالآفرین، سرمایهگذاری شده است و این شرکت بهترین مدل از هدایت نقدینگی به سمت تولید را ارائه میدهد.

میدکو در سختترین شرایط تحریمی، کار خود را از صفر آغاز کرد و هماکنون بیش از 25 هزار نفر در شرکتهای این هلدینگ، مشغول به کار هستند. از دیگر سو، مطابق قانون تجارت، هیأت مدیره و مدیران یک شرکت، وکیل و نماینده قانونی سهامداران هستند. همانطور که دیدیم در این جنبه نیز مدیران میدکو بسیار موفق عمل کردهاند و ثروت 1.5 میلیون نفر سهامدار مستقیم و غیرمستقیم آن از سال 1397 تاکنون بیش از 38 برابر شده است. از منظری دیگر، میدکو در حال حاضر زنجیره دو فلز فولاد و مس را بهصورت کامل، یعنی از معدن تا فلز نهایی، در اختیار دارد و در حال تکمیل زنجیره منیزیم است. این یعنی میدکو هم در قبال جامعه، هم در قبال سهامداران و هم در قبال توسعهی اقتصاد کشور بهترین عملکرد را داشته است. این عملکرد البته نیاز به بررسی بیشتر دارد تا از طریق این بررسی بتوان عوامل موفقیت میدکو را استنتاج کرد و آنها را در سایر شرکتها نیز به کار بست. پترومتالز این بررسی را در نوشتههای آتی انجام خواهد داد.