به گزارش پترومتالز، علی امینالسادتی؛ معاون مالی و سرمایهانسانی گروه سرمایهگذاری آتیهفولاد در یادداشتی به تشریح دلیل سودآوری سهام آتیه فولاد پرداخته است.

متن یادداشت به شرح زیر است:

در بازار سرمایه، قضاوت درباره عملکرد یک سرمایهگذاری تنها با مشاهده قیمت روز یک دارایی ممکن نیست. ارزیابی صحیح، نیازمند نگاهی بلندمدت و توجه به عواملی مانند افزایش سرمایه، رشد ارزش شرکت و ثروتی است که در نهایت برای سهامدار ایجاد میشود. یادداشت حاضر به قلم معاون مالی و سرمایه انسانی گروه سرمایهگذاری آتیهفولاد، با همین رویکرد، به مقایسه عملکرد سهام آتیهفولاد و طلا در یک دوره نزدیک به دو دهه میپردازد تا تصویری روشنتر از بازدهی سرمایهگذاری در داراییهای مولد ارائه دهد.

در اقتصادهای تورمی، مقایسه بازدهی بازارهای مختلف سرمایهگذاری همواره مورد توجه سرمایهگذاران بوده است. در ایران نیز طلا به دلیل نقدشوندگی بالا و نقش آن در حفظ ارزش پول، جایگاه ویژهای در سبد دارایی خانوارها دارد. با این حال، این پرسش مطرح است که آیا طلا همواره بهترین گزینه برای سرمایهگذاری بلندمدت بوده یا برخی داراییهای مولد توانستهاند عملکرد بهتری از خود نشان دهند؟

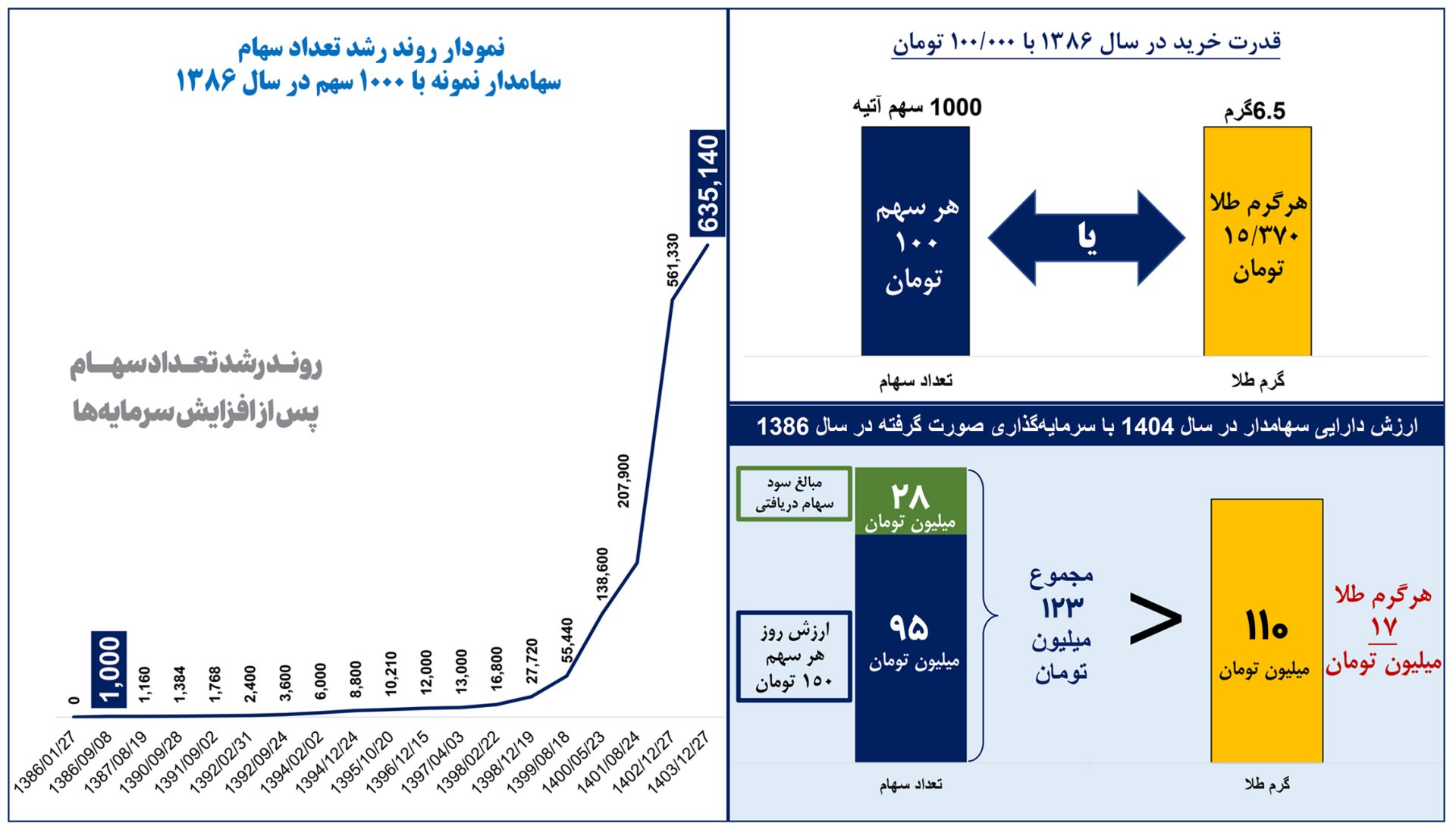

پاسخ این پرسش را میتوان در دادههای واقعی جستوجو کرد. عملکرد سهام گروه سرمایهگذاری آتیهفولاد از زمان تأسیس شرکت، نمونهای قابل بررسی در این زمینه است. مبنای این مقایسه، سرمایهگذاری یکسان در سال ۱۳۸۶ است؛ زمانی که با ۱۰۰ هزار تومان میشد هزار سهم آتیهفولاد یا حدود ۶.۵ گرم طلا خریداری کرد. ارزش همان میزان طلا امروز به حدود ۱۱۰ میلیون تومان رسیده است.

اما سرمایهگذاری در آتیهفولاد مسیر متفاوتی را طی کرده است. هزار سهم خریداریشده در سال ۱۳۸۶، در نتیجه افزایش سرمایههای متعدد، امروز به بیش از ۶۳۵ هزار سهم تبدیل شده و ارزش روز این دارایی به حدود ۱۲۳ میلیون تومان رسیده است؛ رقمی که از ارزش سرمایهگذاری معادل در طلا نیز فراتر است.

در نگاه نخست، این نتیجه ممکن است با روند قیمت سهم همخوانی نداشته باشد؛ زیرا قیمت هر سهم طی این سالها از حدود ۶۰۰ تومان به محدوده ۱۵۰ تومان رسیده است. اما این برداشت ناشی از توجه صرف به قیمت اسمی سهم است. در شرکتهایی که افزایش سرمایه انجام میدهند، کاهش قیمت هر سهم به معنای کاهش ارزش دارایی سهامدار نیست؛ زیرا همزمان تعداد سهام او نیز افزایش مییابد. از این رو، معیار درست ارزیابی، ارزش کل پرتفوی سهامدار است، نه قیمت یک برگه سهم.

این موضوع یکی از مفاهیم مهم بازار سرمایه است که گاه نادیده گرفته میشود. در شرکتهایی که افزایش سرمایههای مستمر را تجربه کردهاند، قیمت اسمی سهم نمیتواند مبنای قضاوت درباره بازدهی باشد. اگر افزایش سرمایه با رشد ارزش اقتصادی شرکت، توسعه فعالیتها و افزایش داراییها همراه باشد، ارزش نهایی سرمایه سهامداران نیز افزایش خواهد یافت.

مقایسه میان طلا و سهام نیز صرفاً مقایسه دو نرخ بازده نیست، بلکه مقایسه دو نوع دارایی با دو کارکرد متفاوت است. طلا داراییای است که بازده آن عمدتاً از افزایش قیمت ناشی میشود و نقشی در فرآیند تولید ندارد. در مقابل، سهام یک بنگاه اقتصادی، بیانگر مالکیت بخشی از فعالیتهای آن شرکت است و در صورت توسعه کسبوکار، بازدهی آن از محل خلق ارزش اقتصادی، افزایش سودآوری و رشد داراییها حاصل میشود.

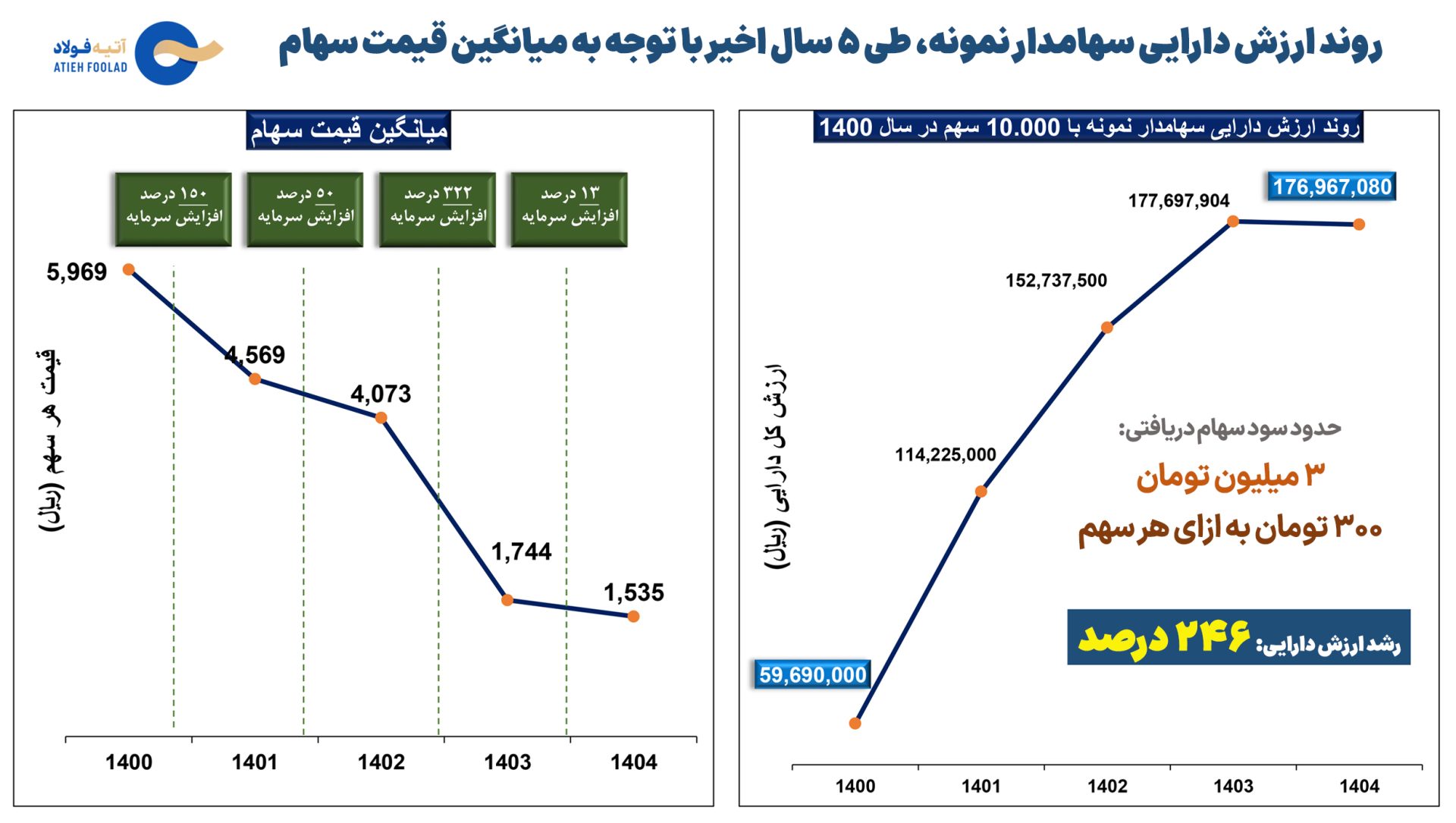

افزایش سرمایههای آتیهفولاد نیز در همین چارچوب قابل تحلیل است. این افزایش سرمایهها صرفاً به افزایش تعداد سهام محدود نبوده، بلکه با توسعه پرتفوی سرمایهگذاری و رشد ارزش داراییهای شرکت همراه شده است. به همین دلیل، اگرچه میانگین قیمت هر سهم در نتیجه افزایش سرمایهها کاهش یافته، اما ارزش کل دارایی سهامدار نمونه طی پنج سال گذشته حدود ۲۴۶ درصد رشد کرده است؛ موضوعی که تفاوت میان «قیمت اسمی سهم» و «ارزش واقعی سرمایهگذاری» را بهخوبی نشان میدهد.

البته این مقایسه به معنای نادیده گرفتن جایگاه طلا نیست. طلا همچنان یکی از ابزارهای متداول حفظ ارزش دارایی در اقتصادهای تورمی به شمار میرود، اما تجربه آتیهفولاد نشان میدهد که سرمایهگذاری در یک بنگاه اقتصادی با بنیانهای مناسب و برنامه توسعهمحور، میتواند علاوه بر حفظ ارزش سرمایه، بازدهی بیشتری نیز نسبت به بازارهای سنتی ایجاد کند.

در نهایت، مهمترین پیام این مقایسه آن است که ارزیابی یک سرمایهگذاری بلندمدت نباید صرفاً بر اساس قیمت روز یک دارایی انجام شود. آنچه اهمیت دارد، میزان ثروتی است که در پایان دوره برای سرمایهگذار ایجاد شده است. دادههای تاریخی آتیهفولاد نشان میدهد که نگهداری سهام این شرکت، علاوه بر مشارکت در تأمین مالی تولید، در بلندمدت ارزشی بیش از سرمایهگذاری معادل در طلا برای سهامداران ایجاد کرده است؛ نتیجهای که میتواند در تحلیل جایگاه داراییهای مولد در سبد سرمایهگذاری، قابل تأمل باشد.